住宅ローンを組むにあたって勉強しなければならないことは沢山あります。

変動金利の方が一般的に低金利ですが、変動して増えた金利に資産が追い付かず破産する事例もありリスクが生じます。

資産状況や価値観、今後の金融の見通しによって適した金利は異なるので、この記事を読んで学習しましょう。

金利は低いほどお得!ってことぐらいしかわからない…

そんな状態からでもわかるように、できるだけわかりやすくお伝えできればと思います!

結論を言えば固定金利が有利でリスクも少ない方が多いのではないかと私は考えています。

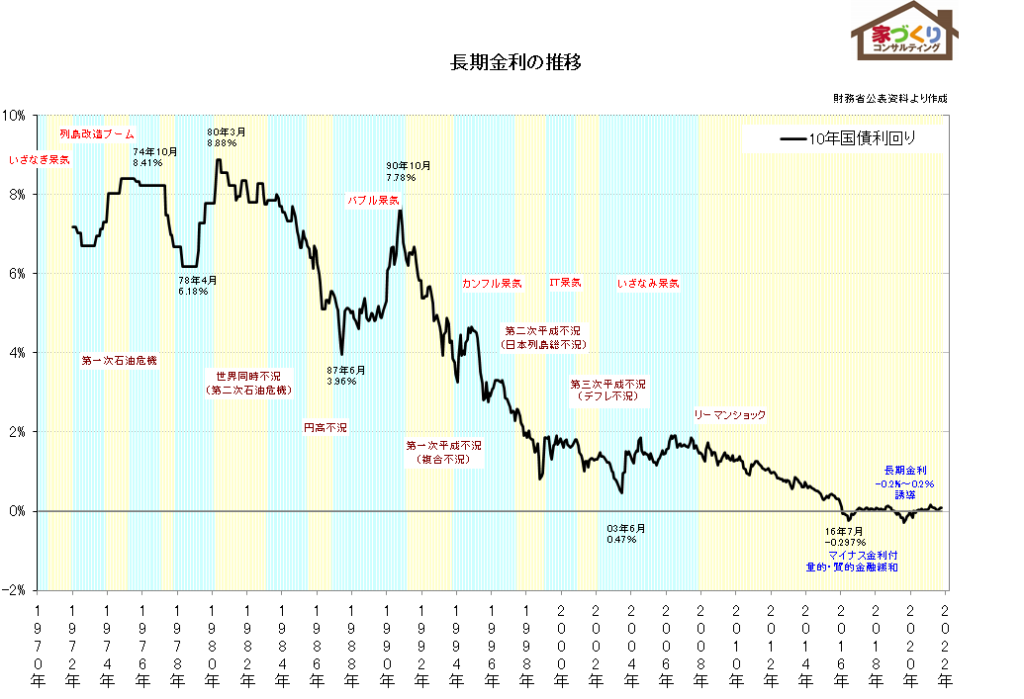

金利変動の仕組みと今後の予想

金利は政策金利を元に変動します。

政策金利?

政策金利がよくわからない方も多数だと思います。政策金利とは中央銀行(日本銀行)が一般の銀行に貸し付ける際の金利のことで、これを用いて景気の調節をします。

ここから少し難しい話になるので読み飛ばしていただいてOKです!

少し難しい話ですが、開いてみてください💡

一般的に景気が悪くなると、金利を下げて経済活動を活発にするように動かします。(デフレ対策)景気が良くなると金利を上げて、景気の過熱を予防するようにします。(インフレ対策)

今までの日本は不景気(デフレ)対策に金融緩和(金利引き下げ)を続けていました。今や0%に限りなく近いですね。これ以上下がりようが無い訳です。

しかし近年のパンデミック、ウクライナ情勢等で物価の上昇は加速しています(インフレ)。アメリカを始め大多数の外国はインフレの過熱予防に連続した利上げを行っており、円の価値は下がっています(円安)。これは所謂スタグフレーション(インフレに伴う消費縮小+景気の停滞)という状態に近づいています。

スタグフレーションになった場合、金利を上げてインフレを防ぐことや、財政政策による需要押し上げで景気を良くするのが一般的です。しかし景気が停滞している日本で金利のみを上げると、中小企業を中心に活動が停滞(更なる景気の停滞)することが予測されます。

金利の上昇と財政政策をバランスよく行うことが重要なのです。今の日本は有効な財政政策をほとんど行えておらず、生活困窮者へのバラマキ給付金という付け焼刃の対応に終始しています。さらに円安への介入も表明しており銀行と政府が協調できてない印象も受けます。

つまり銀行は、金利だけ上げる訳にもいかないから金融緩和を続けている(続けるしかない)のが現状だと思います。

さて、世界的に金利は上げる方向なのに日本だけ金利を下げ続けるとどうなるでしょうか。円安がさらに進行し、日本の状態はさらに悪化しいずれ破綻します。この現状で今後も今の低金利が続く可能性は非常に低いと考えます。

ということで、まとめると

- 既に金利は限りなく安い。

- 日本は低金利を続けるとその内破綻する。

の2点から住宅ローンを支払っている数十年の間に金利は上昇すると予測します。

変動金利の特徴

変動金利は固定金利より利息が低いことが特徴です。

変動金利は5年や10年といった決まった期間ごとにその時の金利に準じて金利が変動する仕組みです。つまり、金利が上昇した際には利息が当初の予定より大きくなってしまいます。

万が一金利が上昇したときにも備えられるぐらい経済的に余裕のある方が選択するのが無難です!

金利が低い間に一気に返済を進められると金利が変動するリスクを抑えられるので、借入期間が短い方にも向いています。

金利が低い分、元本がより早く減っていくため、返済効率も高くなり金利上昇のリスクが減ります。

ネット銀行が地方銀行よりも利息が低い傾向があります。ちなみにauじぶん銀行が断トツで利息が安いです。

固定金利の特徴

固定金利は変動金利より利息が高いです。固定金利は契約した金利が完済まで続くため、金利の上昇の影響がないことがメリットです。完済までの返済金額が確定しているため返済計画が立てやすいということになります。

地方銀行の方が利息が低い傾向にあります。私の地元の地方銀行では1%でした、安い!

どうなると固定金利がお得になるの?

ざっくり計算したところ、変動金利が1.4%を超えると固定金利がお得になります。将来の金利がどうなるかは誰にもわかりません。ここまでの記事を読んで判断してください。

instagramや色々なブログでは変動金利が有利って言ってるけど?

ネット上で変動金利が勧められるのはアフィリエイトの影響があると考えています。

アフィリエイトとは自身のブログやSNSアカウントを介して他人を紹介すると、収入を得られるシステムです。で、そのような広告費用を出しているのはネット銀行ばかりです。地方銀行はそのような事をしていません。

さて、変動金利の部分で紹介したように地方銀行よりネット銀行の方が変動金利では有利です。ネット銀行への紹介による収入を得ようと思うと、「固定金利より変動金利がお得だから利息の安いネット銀行にしよう」という記事を書きたくなりますよね💡

その影響があって大多数のサイトでは変動金利をお勧めされているのではないかと邪推します。

※もちろん短期返済を目指す方には変動金利がおすすめです。

比べるべき要素は利息だけではない!

ローンを組むにあたって利息だけでなく、多数の手数料も比較すべきです!ネット銀行は手数料が高い傾向にあるので注意してください!手数料は「事務手数料」「証明書発行手数料」「繰上返済手数料」等があります。

事務手数料は地方銀行だと数万円で済みますが、auじぶん銀行だと「借入金額×2.20%(税込)」となっています(2022/10/19現在)。3000万円のローンを組むのに手数料が66万円もかかることになります。

必ず各手数料も比較しましょう!

金利は必ず複数の銀行を比較!

さて、変動金利にするにも固定金利にするにも複数銀行での比較は必要です。固定金利でも地方銀行を数社回るとかなり差がある事に気づきました。

変動金利だとauじぶん銀行が利息が安いです。しかしローンを組む際には他の手数料も含めた比較が必要です。変動金利か固定金利かを決めたら、必ず複数銀行で比較してください!

コメント